Quanto ter investido por idade é uma das perguntas mais pesquisadas — e mais mal respondidas — nas finanças pessoais brasileiras.

A pergunta parece simples. A resposta que a maioria dos artigos dá — “você deveria ter X vezes o seu salário aos 30” — não serve para nada no contexto brasileiro. São benchmarks importados de economias com histórico de investimento, sistemas de previdência e taxas de juros completamente diferentes da realidade de quem trabalha com carteira assinada no Brasil.

A pergunta mais útil não é “estou no lugar certo para minha idade?” É: qual é o meu objetivo, quanto falta para chegar lá, e quanto preciso aportar por mês para chegar no prazo que faz sentido para mim? Este artigo responde exatamente isso — com números reais, por produto, por aporte e por marco patrimonial.

O patrimônio não é uma corrida com linha de chegada marcada por idade. É uma construção que começa no momento em que você decide começar.

Quanto ter investido por idade: por que o tempo importa mais do que o número

O princípio dos juros compostos é simples, mas o impacto real raramente é intuído sem um exemplo concreto.

Dois investidores têm o mesmo objetivo: R$500.000 em renda fixa a 10,5% ao ano líquido. O investidor A começa aos 25 anos com R$500/mês. O investidor B começa aos 35 anos com R$1.500/mês no mesmo produto. Os dois chegam ao objetivo — mas há uma diferença que a maioria das tabelas não mostra: o investidor A coloca R$134.000 do próprio bolso ao longo de 22 anos. O investidor B coloca R$240.000 do próprio bolso ao longo de 13 anos. Para chegar ao mesmo destino, o segundo investidor coloca R$106.000 a mais do próprio dinheiro — e ainda assim leva menos tempo, porque os aportes mensais são três vezes maiores.

O argumento não é “comece cedo ou fracasse”. É mais preciso do que isso: o tempo é o único insumo que não pode ser comprado depois. Quem começa com menos pode compensar com mais aporte. Mas a compensação tem um custo real, em reais, que cresce a cada ano de atraso.

Esse princípio muda a decisão de hoje — independente da idade que você tem agora.

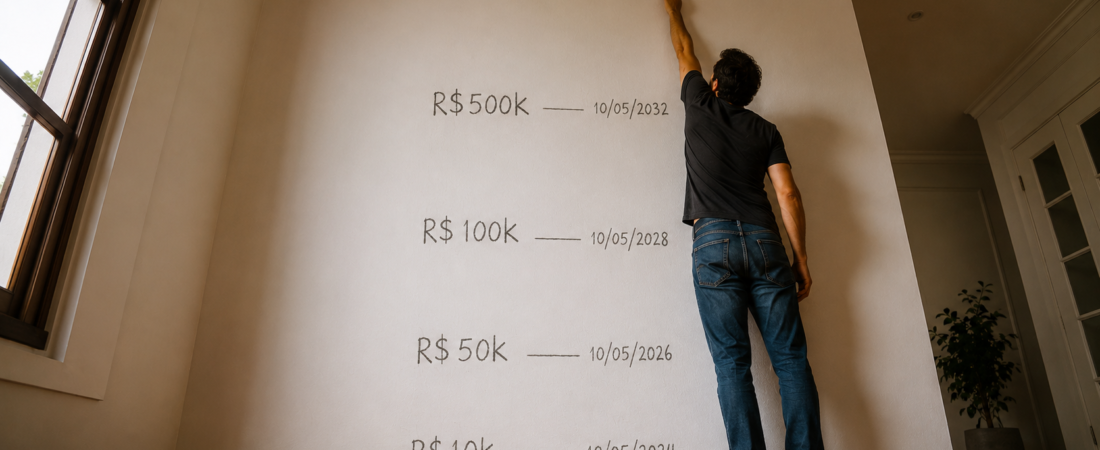

O que cada marco patrimonial representa na prática

Antes das simulações, vale contextualizar o significado real de cada número — porque o investidor que ainda não chegou lá tende a ver esses marcos como abstrações distantes.

R$100.000 — Com a Selic a 14,50% ao ano e um CDB 100% CDI rendendo ~10,5% ao ano líquido de IR, R$100 mil geram aproximadamente R$875 líquidos por mês sem tocar o principal — para ver o rendimento de diferentes valores investidos em cada produto, consulte a simulação completa de rendimentos. É o ponto em que o patrimônio começa a gerar uma renda perceptível por conta própria — o primeiro marco em que o dinheiro trabalha de forma visível.

R$500.000 — Renda passiva mensal de aproximadamente R$4.375 líquidos em renda fixa conservadora. Para muitos perfis, isso equivale a um salário relevante gerado sem trabalho ativo.

R$1.000.000 — Renda passiva de aproximadamente R$8.750/mês líquidos em renda fixa. Esse é o marco simulado em profundidade no artigo sobre aposentadoria com R$10.000/mês de renda passiva — que modela a construção desse patrimônio por produto e por idade de início, com FIIs e ações como alternativas de maior potencial.

Esses números são referências de significado, não metas obrigatórias. O leitor escolhe o marco que faz sentido para o seu objetivo.

Simulação investimento por aporte mensal: quanto tempo para chegar a cada marco

Metodologia e premissas das simulações

Rentabilidades nominais, sem desconto de inflação. Baseadas em médias históricas — não são garantia de resultado futuro. Renda fixa considera 10,5% ao ano líquido (CDI a 14,40% com IR regressivo ou LCI isenta). Os valores são líquidos — sem rendimento bruto em nenhuma tabela.

Sobre IFIX e Ibovespa: as taxas de 12% e 13% ao ano representam o retorno total de cada ativo — valorização de cota mais proventos reinvestidos. Essa premissa é fundamental: os prazos das tabelas acima só se realizam se cada dividendo ou provento recebido for reaplicado integralmente na compra de novas cotas ou ações, sem exceção. O investidor em FIIs que usa os proventos mensais para despesas correntes está, na prática, retirando capital do patrimônio em fase de acumulação — e os prazos reais serão significativamente maiores do que os indicados. A fase de renda começa quando o patrimônio atinge a meta, não antes.

Quanto tempo para chegar a R$100.000 — por aporte e produto

| Aporte mensal | Renda fixa (10,5% aa) | IFIX (12% aa) | Ibovespa (13% aa) |

|---|---|---|---|

| R$ 300/mês | 13 anos e 4 meses | 12 anos e 7 meses | 12 anos e 2 meses |

| R$ 500/mês | 9 anos e 10 meses | 9 anos e 5 meses | 9 anos e 1 mês |

| R$ 1.000/mês | 6 anos e 1 mês | 5 anos e 11 meses | 5 anos e 9 meses |

| R$ 2.000/mês | 3 anos e 6 meses | 3 anos e 5 meses | 3 anos e 5 meses |

Para o primeiro marco, a diferença entre produtos é pequena — o que varia mais é o aporte. Quem consegue aportar R$1.000/mês chega a R$100.000 em cerca de 6 anos independente do produto escolhido. Quem começa com R$300/mês leva o dobro do tempo.

Quanto tempo para chegar a R$500.000 — por aporte e produto

| Aporte mensal | Renda fixa (10,5% aa) | IFIX (12% aa) | Ibovespa (13% aa) |

|---|---|---|---|

| R$ 300/mês | 27 anos e 1 mês | 24 anos e 11 meses | 23 anos e 8 meses |

| R$ 500/mês | 22 anos e 5 meses | 20 anos e 9 meses | 19 anos e 10 meses |

| R$ 1.000/mês | 16 anos e 6 meses | 15 anos e 5 meses | 14 anos e 10 meses |

| R$ 2.000/mês | 11 anos e 4 meses | 10 anos e 9 meses | 10 anos e 5 meses |

Aqui a diferença entre produtos começa a aparecer com mais clareza. Com R$500/mês, a diferença entre renda fixa e Ibovespa é de quase 3 anos para chegar ao mesmo R$500.000. Com R$2.000/mês, a diferença cai para menos de 1 ano — o aporte compensa boa parte do diferencial de taxa.

Quanto tempo para investir 1 milhão — por aporte e produto

| Aporte mensal | Renda fixa (10,5% aa) | IFIX (12% aa) | Ibovespa (13% aa) |

|---|---|---|---|

| R$ 300/mês | 33 anos e 8 meses | 30 anos e 9 meses | 29 anos e 1 mês |

| R$ 500/mês | 28 anos e 9 meses | 26 anos e 5 meses | 25 anos e 1 mês |

| R$ 1.000/mês | 22 anos e 5 meses | 20 anos e 9 meses | 19 anos e 10 meses |

| R$ 2.000/mês | 16 anos e 6 meses | 15 anos e 5 meses | 14 anos e 10 meses |

No marco de R$1 milhão, a diferença entre produtos se torna mais relevante. Com R$500/mês, Ibovespa chega ao objetivo quase 4 anos antes que a renda fixa. Com R$1.000/mês, a diferença é de 2 anos e meio.

Uma leitura que as tabelas permitem: quem tem 40 anos hoje e aporta R$2.000/mês em renda variável pode chegar a R$1 milhão antes dos 55. Quem tem 50 anos e aporta R$2.000/mês em renda fixa chega a R$830.000 em 15 anos — suficiente para uma renda passiva de R$7.000/mês sem tocar o principal.

O que fazer a partir de cada ponto de partida

Quem está nos 20 anos: o maior ativo é o tempo

O maior ativo disponível é o tempo — e ele vale mais do que o valor do aporte. Mesmo R$200 ou R$300/mês têm impacto desproporcional em 30 anos pelo efeito dos juros compostos. A prioridade não é escolher o produto perfeito. É criar o hábito de aportar antes de qualquer outra decisão financeira. O pré-requisito — reserva de emergência antes de qualquer investimento de longo prazo — ainda vale aqui.

Para quem está começando do zero agora, o artigo sobre como montar uma carteira do zero estabelece a sequência correta de decisões.

Quem está nos 30 anos: fase de construção acelerada

Fase de construção acelerada. A renda tende a crescer, as despesas ainda são controláveis e o horizonte de 25 a 30 anos ainda permite aproveitar a curva de juros compostos na fase mais produtiva — os últimos 10 anos, onde a maior parte do patrimônio é gerada. É o momento de aumentar aportes progressivamente e começar a diversificar além da renda fixa conservadora.

O artigo sobre investindo R$250 por mês durante 30 anos modela exatamente esse perfil — com simulações comparativas entre previdência privada, FIIs e Ibovespa.

Quem está nos 40 anos: patrimônio aos 40 anos ainda em tempo

O tempo de contribuição encurtou, mas os aportes tendem a ser maiores. As tabelas mostram que ainda é possível chegar a R$500.000 em 11 a 16 anos com R$2.000/mês — e a R$1 milhão em 15 a 16 anos. A chave é não tentar compensar o tempo com risco excessivo. O produto adequado ao horizonte importa mais do que a rentabilidade máxima teórica: quem tem 15 anos de prazo pode tolerar renda variável; quem tem 8 anos precisa de mais previsibilidade.

Quem está nos 50 anos: quanto ter investido aos 50 e o que ainda é possível

Com 15 anos até os 65, ainda há tempo real de construção. Com R$2.000/mês em renda fixa a 10,5% ao ano, é possível acumular aproximadamente R$830.000 em 15 anos — suficiente para uma renda passiva de R$7.000 a R$8.000/mês sem tocar o principal. O foco deve ser consistência e proteção do capital acumulado, não maximização de retorno. Volatilidade que seria tolerável aos 35 pode comprometer o prazo aos 52.

O que as tabelas mostram sem ambiguidade: começar aos 50 é estruturalmente melhor do que não começar.

O erro mais comum em cada fase

20 anos: esperar ter “dinheiro suficiente” para começar. O valor do aporte importa menos do que o hábito. R$100/mês por 30 anos supera R$1.000/mês por 5 anos em qualquer cenário de juros compostos.

30 anos: manter 100% em renda fixa de curto prazo por anos, perdendo a fase mais favorável para construção de patrimônio de longo prazo. Com 25 anos de horizonte, parte do portfólio deveria trabalhar em ativos de maior retorno histórico.

40 anos: tentar compensar anos sem investir com produtos de alto risco sem entender a volatilidade real — e resgatar no momento errado, transformando perda temporária em perda permanente.

50 anos: não começar porque “já é tarde demais”. As tabelas acima mostram que não é. O custo real de não começar aos 50 é uma renda passiva inexistente aos 65 — e esse custo é muito maior do que qualquer arrependimento sobre o passado.

O erro que as simulações não conseguem evitar: objetivos fora da realidade

As tabelas deste artigo são honestas nos números — mas têm um limite que precisa ser nomeado diretamente.

R$2.000/mês durante 15 anos é o aporte que aparece nas simulações para quem começa aos 50 anos. É um número real e calculável. Mas não é o aporte mensal que a maioria das pessoas consegue sustentar de forma consistente por uma década e meia. Para quem ganha R$4.000 líquidos por mês, aportar R$2.000 significa colocar metade da renda em investimentos — o que ignora aluguel, alimentação, saúde e qualquer imprevisto.

O erro mais silencioso no planejamento financeiro não é escolher o produto errado. É definir um objetivo que exige um aporte que não cabe no orçamento real — e abandonar o plano quando a conta não fecha no segundo ou terceiro mês.

A pergunta correta antes de olhar para qualquer tabela é esta: quanto eu consigo aportar todo mês, de forma consistente, sem comprometer o que preciso para viver? Não o valor ideal. Não o valor que “deveria”. O valor real, sustentável, que vai continuar existindo quando o carro quebrar, quando a criança adoecer, quando o mês apertar.

Esse número pode ser R$200. Pode ser R$500. Pode ser R$50. O que as simulações mostram — e isso vale para qualquer linha das três tabelas — é que qualquer valor aportado com consistência ao longo do tempo gera patrimônio real. R$300/mês durante 13 anos chegam a R$100.000. R$200/mês durante 20 anos chegam a mais de R$170.000 em renda fixa. Zero reais por mês chegam a zero — independente de quanto tempo passe.

O objetivo certo não é o maior possível. É o maior que seja alcançável com o que você tem hoje — e que possa crescer progressivamente conforme a renda aumentar. Um plano modesto que dura 15 anos vale mais do que um plano ambicioso que dura 4 meses.

O primeiro marco: por que R$100.000 muda tudo

R$100.000 investidos em renda fixa conservadora geram aproximadamente R$875 líquidos por mês sem nenhum esforço adicional. É o ponto em que o patrimônio começa a trabalhar de forma perceptível — e que serve de âncora motivacional real para quem está nos primeiros anos de construção.

Não é um número arbitrário. É o marco em que a renda passiva começa a cobrir despesas reais — uma conta de luz, um plano de saúde, um fundo de emergência que se reabastece sozinho. É também o ponto a partir do qual os juros compostos ganham escala suficiente para acelerar a trajetória rumo aos próximos marcos.

O significado prático desse primeiro R$100.000 — e como chegar lá de forma deliberada — merece um artigo próprio. Esse artigo está por vir.