Premissa de simulação: aporte fixo de R$500/mês, retorno de 12% ao ano (média histórica de retorno total do IFIX com proventos reinvestidos — premissa editorial padrão do blog). R$500 é o valor que sai do bolso do investidor; o patrimônio recebe mais do que isso todo mês porque o rendimento do saldo acumulado é reinvestido automaticamente.

Quanto tempo para chegar a R$1 milhão investindo R$500 por mês? A resposta é 26,4 anos — mas o dado mais relevante não é o prazo total, é o momento em que os juros compostos passam a valer mais do que o próprio aporte.

A maioria das pessoas subestima quanto tempo leva para construir patrimônio — e superestima o quanto o esforço pessoal importa nas fases finais. A tabela abaixo mostra os dois lados dessa equação ao mesmo tempo.

| Marco | Tempo até chegar | Tempo desde o marco anterior | Total aportado | Juros compostos | % do total em juros |

|---|---|---|---|---|---|

| R$ 10.000 | 1,5 ano | — | R$ 9.200 | R$ 800 | 8,0% |

| R$ 50.000 | 5,9 anos | +4,4 anos | R$ 35.327 | R$ 14.673 | 29,3% |

| R$ 100.000 | 9,4 anos | +3,5 anos | R$ 56.328 | R$ 43.672 | 43,7% |

| R$ 300.000 | 16,8 anos | +7,4 anos | R$ 100.651 | R$ 199.349 | 66,4% |

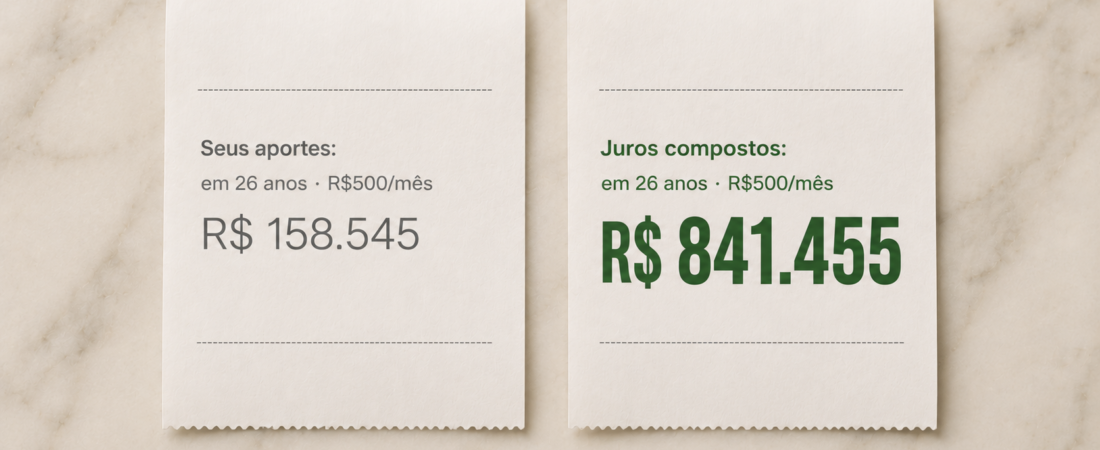

| R$ 1.000.000 | 26,4 anos | +9,6 anos | R$ 158.545 | R$ 841.455 | 84,1% |

Três leituras diretas desta tabela:

Primeiro: o tempo entre marcos não é constante — ele encurta proporcionalmente conforme o patrimônio cresce. De R$10k a R$50k levam 4,4 anos. De R$50k a R$100k, apenas 3,5 anos. De R$100k a R$300k, 7,4 anos para triplicar. De R$300k a R$1M, 9,6 anos para mais que triplicar — mas com aportes pessoais representando apenas 33,6% do crescimento nessa fase.

Segundo: a proporção dos juros compostos cresce de forma acelerada. Nos primeiros R$10k, 92% do esforço veio do bolso. No último trecho, 84% do R$1 milhão foi construído pelos rendimentos acumulados — não pelo investidor.

Terceiro: para chegar a R$1 milhão com R$500/mês a 12% ao ano, o investidor coloca R$158.545 do próprio bolso ao longo de 26,4 anos. Os outros R$841.455 vieram do rendimento reinvestido. O dinheiro trabalhou 5,3 vezes mais do que o investidor.

Juros compostos com R$500 por mês: por que o patrimônio cresce mais rápido do que o aporte

O mecanismo que explica a aceleração da tabela acima é visível nos primeiros meses, antes de qualquer complexidade:

| Mês | Do bolso | Rendimento reinvestido | Total que entra no patrimônio |

|---|---|---|---|

| 1 | R$ 500,00 | R$ 0,00 | R$ 500,00 |

| 2 | R$ 500,00 | R$ 4,74 | R$ 504,74 |

| 3 | R$ 500,00 | R$ 9,53 | R$ 509,53 |

| 4 | R$ 500,00 | R$ 14,37 | R$ 514,37 |

| 5 | R$ 500,00 | R$ 19,25 | R$ 519,25 |

| 6 | R$ 500,00 | R$ 24,18 | R$ 524,18 |

No sexto mês, o investidor ainda aporta R$500 — mas o patrimônio recebe R$524. A diferença de R$24 veio do rendimento do saldo acumulado nos meses anteriores, reinvestido automaticamente. Não é um segundo aporte. É o mecanismo que, multiplicado por anos, explica por que o patrimônio chega a R$1 milhão com menos de R$160k de esforço próprio.

Essa tabela não é um ajuste aos números dos marcos acima — é o mecanismo que já está embutido neles.

Quanto tempo até os juros compostos superarem o aporte mensal

O dado mais relevante desta simulação não está nos marcos redondos. Está em dois pontos específicos da curva.

O primeiro ponto ocorre no mês 75, aos 6,2 anos, com R$54.303 acumulados: o rendimento mensal gerado pelo patrimônio ultrapassa R$500 pela primeira vez — o valor do aporte mensal. A partir desse ponto, o patrimônio cresce mensalmente mais pelos rendimentos do que pelo esforço do investidor.

O segundo ponto ocorre no mês 134, aos 11,2 anos, com R$134.099 acumulados: os juros compostos acumulados superam 50% do patrimônio total. O investidor colocou R$67.000 do próprio bolso — e os outros R$67.000 vieram dos rendimentos reinvestidos ao longo dos anos anteriores.

A partir daí, o patrimônio tem dois “investidores”: o titular da conta, que continua aportando R$500/mês, e os juros acumulados, que passam a contribuir com uma parcela crescente a cada mês. O aporte mensal continua importante — mas seu peso relativo diminui a cada ano.

Nota sobre a premissa de retorno

O 12% ao ano usado nesta simulação é a média histórica de retorno total do IFIX em ciclo completo, já com dividendos reinvestidos. Não é projeção nem cenário otimista — é o número que os dados históricos do índice mostram quando você inclui os proventos distribuídos.

A simulação não projeta upside adicional por queda de Selic. Esse potencial existe e está documentado no artigo sobre Selic em queda e seus efeitos nos investimentos — mas foi deliberadamente excluído aqui porque já está contido na média histórica usada. Usar os dois seria contar o mesmo efeito duas vezes.

Rentabilidade passada não garante rentabilidade futura. Os valores das tabelas são referência de ordem de magnitude, não promessa de resultado.

O que a curva revela sobre decisões práticas

A tabela não é só uma projeção de patrimônio. Ela responde perguntas concretas que o investidor enfrenta em cada fase:

Na fase dos R$10k aos R$50k: 70% do esforço ainda vem do bolso. É a fase em que a disciplina de aportar consistentemente importa mais do que qualquer escolha de produto. Mudar de produto aqui, perseguindo meio ponto percentual a mais de retorno, não muda o resultado de forma relevante.

Na fase dos R$50k aos R$100k: os juros já respondem por quase 44% do patrimônio acumulado. O investidor que resgata nessa fase para uma emergência não perde apenas o valor sacado — perde o rendimento que esse valor geraria nos anos seguintes, com impacto crescente. Uma reserva de emergência separada não é opcional nessa fase — é o que permite que o patrimônio de longo prazo continue intacto.

Na fase dos R$100k aos R$300k: o patrimônio está trabalhando com mais intensidade do que o investidor. Cada R$500 de aporte mensal é complementado por um rendimento reinvestido que já supera esse valor. O comportamento de longo prazo — não resgatar, não interromper os aportes — vale proporcionalmente mais aqui do que no início.

Na fase dos R$300k aos R$1M: 84% do crescimento vem dos juros compostos. O aporte de R$500/mês ainda importa — mas seu papel é marginal comparado ao trabalho do patrimônio acumulado. A maior ameaça nessa fase não é parar de aportar — é resgatar parte do saldo em momento errado e interromper o ciclo de reinvestimento.

Quanto tempo muda com R$300, R$500 ou R$1.000 por mês

A mesma simulação com três valores de aporte diferentes revela um padrão contra-intuitivo:

| Aporte mensal | Tempo até R$1 milhão | Total aportado do bolso | % do patrimônio vindo de juros |

|---|---|---|---|

| R$ 300/mês | 30,8 anos (30a 9m) | R$ 110.711 | 88,9% |

| R$ 500/mês | 26,4 anos (26a 5m) | R$ 158.545 | 84,1% |

| R$ 1.000/mês | 20,7 anos (20a 9m) | R$ 248.866 | 75,1% |

Mesma metodologia: 12% ao ano, taxa mensal equivalente composta (0,9489% am), aporte no início do mês.

Quem aporta R$1.000/mês — 3,3 vezes mais do que quem aporta R$300 — chega a R$1 milhão em 20,7 anos, não em 9,3 anos (que seria 30,8 ÷ 3,3). A diferença real é de 10 anos, não de 21. Triplicar o aporte não chega perto de triplicar a velocidade.

O motivo é o mesmo mecanismo que a tabela de marcos revela: quanto maior o prazo, maior a proporção que os juros compostos representam no patrimônio final. Quem aporta R$300/mês e mantém por 30,8 anos coloca apenas R$110.711 do próprio bolso — os outros R$889.289 vieram dos rendimentos. Quem aporta R$1.000/mês e encurta o prazo para 20,7 anos coloca R$248.866 do próprio bolso, porque os juros compostos tiveram menos tempo para trabalhar.

A conclusão não é “aporte menos”. É que começar cedo compensa mais do que aumentar o aporte depois. Quem começa com R$300/mês aos 25 anos e aumenta para R$500/mês aos 30 chega antes — e com menos dinheiro próprio — do que quem começa com R$1.000/mês aos 35. O artigo sobre quanto ter investido por idade modela essa comparação com simulações por faixa etária. E para quem está construindo a base e quer entender a sequência correta de decisões antes de começar a aportar, o artigo sobre como montar uma carteira do zero estabelece essa ordem.

O próximo passo

Esta simulação modela a trajetória completa. O que ela não detalha é o que muda especificamente quando o patrimônio cruza o primeiro grande marco — os R$100.000.

É nesse ponto que os rendimentos mensais passam a ser visíveis no extrato de forma concreta, que a carteira começa a fazer sentido como estrutura de camadas, e que as decisões de alocação passam a ter peso diferente das que vieram antes. Esse tema está no artigo sobre os primeiros R$100.000 investidos.