Amortizar financiamento ou investir? A resposta depende de uma variável que a comparação simples de taxas nunca mostra: quanto essa diferença representa, em reais, ao longo do tempo.

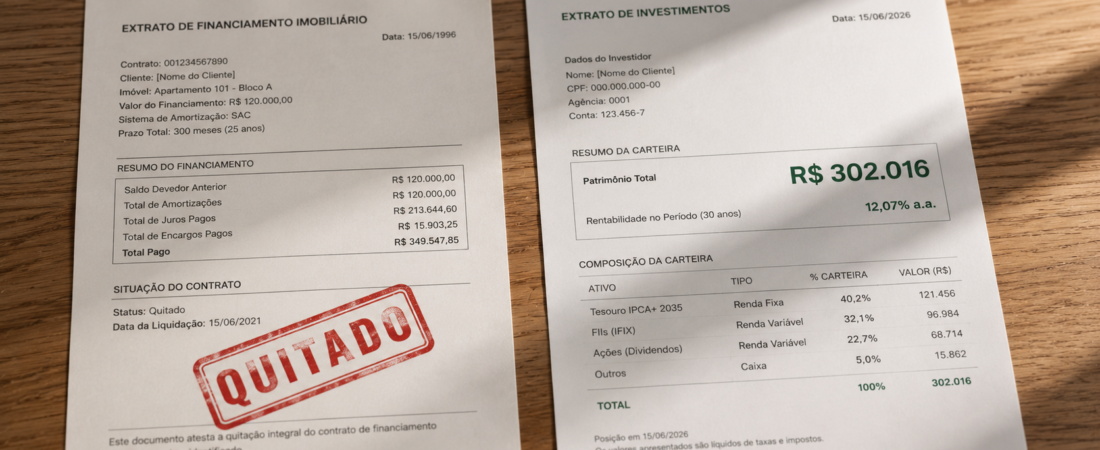

R$10.000 hoje podem virar R$16.271 de economia se você amortizar o financiamento imobiliário — ou R$302.016 em 30 anos se você investir esse mesmo valor. A diferença não está na taxa. Está no tempo.

Essa é a resposta direta. O resto deste artigo explica por que a comparação simples entre taxas não captura o que realmente importa nessa decisão — e em que situações amortizar continua sendo a escolha certa, mesmo com esses números na mesa.

Amortizar financiamento ou investir: por que “compare as taxas” não basta

A recomendação mais comum sobre esse tema — presente em praticamente toda a cobertura do mercado, de portais de finanças a calculadoras de corretora — é: se a taxa de investimento for maior que a taxa de financiamento, invista; se for menor, amortize. Tecnicamente correta, mas quase inútil na prática, porque para no diagnóstico e não avança para a pergunta que realmente importa: quanto essa diferença representa, em reais, ao longo do tempo que resta de contrato?

O motivo pelo qual a comparação simples falha é que as duas taxas relevantes hoje estão próximas. O financiamento imobiliário nos grandes bancos privados custa em média 11,37% ao ano. Um CDB 100% CDI líquido de IR, para quem mantém a aplicação por mais de dois anos, rende aproximadamente 12,03% ao ano. A diferença entre as duas taxas é de menos de 1 ponto percentual — o tipo de margem que a recomendação “compare as taxas” trata como decisiva, mas que sozinha não diz nada sobre a magnitude real da diferença ao longo do tempo.

Uma diferença de 0,66 ponto percentual parece irrelevante à primeira vista. Mas capitalizada ao longo de décadas, sobre um financiamento de centenas de milhares de reais, essa margem pequena se transforma em uma diferença de patrimônio que a comparação qualitativa nunca deixa claro. É esse efeito que a simulação a seguir isola.

Vale a pena amortizar financiamento? A simulação por horizonte

Para isolar o argumento, a simulação parte de um financiamento de R$400.000, sistema SAC, 360 meses, taxa de 11,37% ao ano. O comparativo usa R$10.000 disponíveis, aplicados de duas formas:

Cenário A — Amortização extraordinária: os R$10.000 abatem o saldo devedor logo no início do contrato. A amortização mensal é recalculada sobre o saldo reduzido, mantendo o mesmo prazo. O resultado é medido pela economia total de juros ao longo dos 360 meses restantes.

Cenário B — Investimento: os mesmos R$10.000 aplicados em CDB líquido a 12,03% ao ano, pelo mesmo horizonte.

Amortização extraordinária vs investimento: economia por horizonte restante

| Horizonte restante do financiamento | Amortizar economiza | Investir rende | Vantagem de investir |

|---|---|---|---|

| 1 ano (12 meses) | R$ 586 | R$ 11.203 | 19,1x |

| 5 anos (60 meses) | R$ 2.749 | R$ 17.647 | 6,4x |

| 10 anos (120 meses) | R$ 5.454 | R$ 31.142 | 5,7x |

| 15 anos (180 meses) | R$ 8.158 | R$ 54.956 | 6,7x |

| 20 anos (240 meses) | R$ 10.862 | R$ 96.981 | 8,9x |

| 30 anos (360 meses) | R$ 16.271 | R$ 302.016 | 18,6x |

O padrão que emerge não é o que a intuição sugeriria. A vantagem de investir não cresce de forma constante conforme o horizonte aumenta — ela forma uma curva em U. É maior em horizontes muito curtos (19,1x em 12 meses) e muito longos (18,6x em 30 anos), e menor em horizontes intermediários, com o ponto mais baixo por volta dos 10 anos (5,7x).

A decisão editorial que esses números sustentam é direta: com as taxas de referência atuais, investir supera amortizar em todos os horizontes testados — do financiamento recém-contratado ao que está prestes a terminar. Não existe, dentro deste cenário, um ponto de virada em que amortizar passe a vencer matematicamente. A vantagem de investir varia em magnitude, mas nunca desaparece, porque a taxa de investimento líquida (12,03%) permanece acima da taxa de financiamento (11,37%) em toda a simulação.

Vale entender por que a curva tem esse formato em U, porque a explicação revela algo sobre o próprio mecanismo. Em horizontes muito curtos, a economia de juros da amortização é pequena em termos absolutos — há pouco tempo para os juros do saldo reduzido se acumularem. O investimento, por outro lado, já entrega praticamente o rendimento de um ano inteiro sobre o valor total, o que faz a vantagem relativa parecer enorme mesmo sendo pequena em reais (R$11.203 é pouco mais que os R$10.000 aplicados). Em horizontes muito longos, o efeito dos juros compostos sobre o investimento se acelera de forma exponencial, enquanto a economia da amortização cresce de forma mais próxima do linear — o que explica por que a vantagem volta a disparar depois dos 20 anos. No meio do caminho, os dois efeitos ainda não se manifestaram em toda sua força, e é ali que a vantagem relativa de investir é menor — ainda assim, quase 6 vezes maior que a economia de amortizar.

Isso não significa que amortizar nunca faz sentido — significa que, quando faz, a razão não é matemática pura. Essa distinção é o assunto da próxima seção.

O que esta simulação não captura

Um ponto de honestidade metodológica antes de prosseguir: esta simulação isola o efeito de uma decisão única e não reinveste o alívio de fluxo de caixa que a amortização também gera.

Quando você amortiza, a parcela mensal do SAC fica menor pelo resto do contrato — porque a amortização mensal (saldo dividido pelo número de meses restantes) diminui junto com o saldo reduzido. Esse alívio no fluxo de caixa mensal poderia, teoricamente, ser redirecionado para investimento todo mês, criando um terceiro cenário híbrido. Essa simulação não foi construída aqui deliberadamente — adicionar essa camada exigiria modelar o comportamento do investidor mês a mês, o que trocaria clareza por uma precisão marginal que não muda a conclusão central. O comparativo acima já isola o argumento mais importante: o efeito do tempo sobre um mesmo valor, alocado de duas formas distintas.

Vale a pena amortizar financiamento? Os três casos em que sim

Os números acima usam as taxas de referência de mercado disponíveis hoje. Mas a decisão real de cada pessoa depende de variáveis que a simulação não modela — e em pelo menos três situações, amortizar é a escolha correta mesmo sem vantagem matemática.

Financiamentos com taxa acima de 12% ao ano. Contratos mais antigos, firmados antes de 2024, frequentemente carregam taxas superiores às praticadas hoje. Nesses casos, a taxa de financiamento pode já ultrapassar a taxa de investimento líquida disponível — invertendo o resultado da simulação acima. Vale conferir a taxa efetiva do próprio contrato antes de decidir, não assumir a média de mercado.

Ausência de reserva de emergência. Amortizar sem ter uma reserva de emergência constituída é um erro que qualquer análise séria sobre o tema aponta como consenso. Reduzir o saldo devedor não oferece liquidez de volta — o dinheiro amortizado não pode ser resgatado em uma emergência. Investido, ao menos parte dele permanece acessível. A reserva de emergência precisa vir antes de qualquer uma dessas duas decisões, não depois.

O componente comportamental. Existe um valor real, ainda que não quantificável em uma planilha, na segurança psicológica de uma dívida menor. Para quem perde o sono com o saldo devedor em aberto, ou para quem sabe que não tem disciplina para manter o valor investido sem resgatar por impulso, amortizar pode ser a decisão financeiramente subótima e ainda assim a decisão certa. Nenhuma simulação captura o custo de uma noite maldormida.

Há ainda um quarto ponto que reduz o custo de esperar antes de decidir: quem financia hoje com uma taxa mais alta não está preso a ela para sempre. A portabilidade de crédito imobiliário permite transferir o contrato para outro banco com taxa menor no futuro, sem custo de liquidação antecipada — o que significa que a decisão entre amortizar e investir não precisa ser vista como definitiva. Quem opta por investir agora, com a taxa de financiamento em 11,37%, mantém a opção de portar o contrato caso surja uma taxa mais vantajosa, capturando os dois benefícios ao longo do tempo. O tema é tratado em profundidade no artigo sobre esperar a Selic cair para financiar um imóvel.

Usar FGTS para amortizar financiamento: por que a resposta muda

Há um subtema que aparece com frequência nessa discussão e que merece um parágrafo à parte: usar o saldo do FGTS para amortizar o financiamento.

O FGTS rende aproximadamente 3% ao ano — bem abaixo tanto da taxa de financiamento quanto da taxa de investimento líquida usadas nas simulações acima. Em 10 anos, R$10.000 parados no FGTS se transformam em um ganho de R$3.439. No mesmo período, amortizar o financiamento com esse valor economiza R$5.454 — quase 60% a mais do que deixar o dinheiro parado no fundo. Em 30 anos, o padrão se repete: o FGTS entrega R$14.273 de ganho, contra R$16.271 de economia ao amortizar.

Diferente da decisão com dinheiro livre — onde investir supera amortizar em todos os horizontes testados — usar o FGTS para amortizar quase sempre vence deixá-lo parado. A taxa de referência do fundo é baixa demais para competir com o custo do financiamento.

Na prática, isso significa que a ordem de prioridade para quem tem saldo de FGTS disponível e financiamento em aberto costuma ser inversa à do dinheiro livre: primeiro usar o FGTS para amortizar — já que ele não está competindo com uma boa taxa de investimento, apenas com os 3% ao ano do próprio fundo — e só depois decidir o que fazer com recursos adicionais que você efetivamente teria alocado em outro lugar. É uma das poucas situações neste tema em que a resposta é consistentemente a mesma, independentemente do horizonte restante do contrato.

A implicação prática

A regra que decorre desta simulação não é “sempre invista” nem “sempre amortize” — é mais específica do que isso: com as taxas atuais, o dinheiro livre tende a render mais investido do que economizado em juros, em qualquer ponto do contrato. A vantagem de investir é menor em horizontes intermediários (em torno de 10 anos) e maior nas pontas — mas não desaparece em nenhum cenário testado.

A decisão de amortizar, quando fizer sentido, tende a vir de fatores fora da planilha: uma taxa de financiamento acima da média de mercado, a ausência de uma reserva de emergência, ou o valor real — e legítimo — de dormir mais tranquilo com uma dívida menor.