Vale a pena esperar a Selic cair para financiar um imóvel? É a pergunta que mais aparece para quem está planejando comprar — e que raramente recebe uma resposta com números reais.

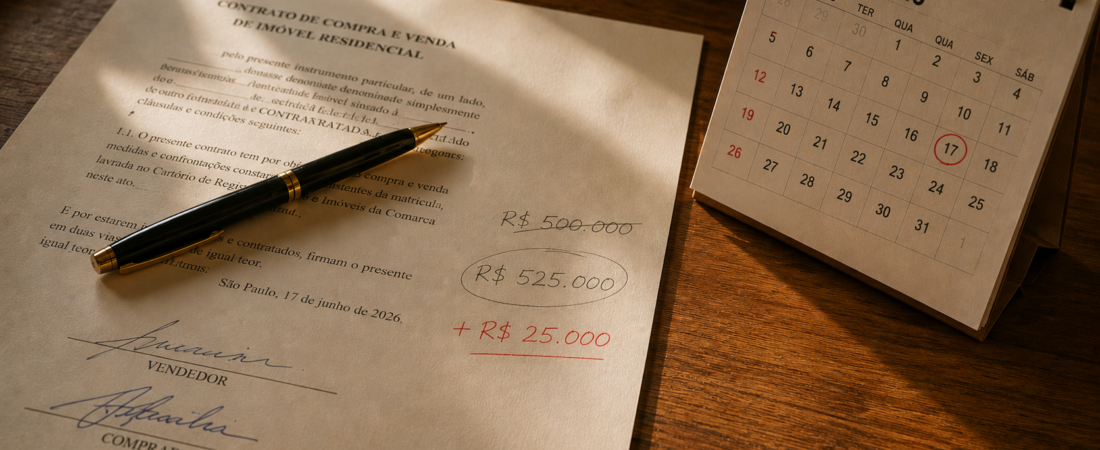

Em 17 de junho de 2026, o Banco Central cortou a Selic pela terceira vez consecutiva, levando a taxa para 14,25% ao ano. Quem está planejando comprar um imóvel está com a mesma pergunta: espero mais um pouco para pegar uma taxa de financiamento menor, ou compro agora antes que o imóvel encareça?

A resposta honesta não é “depende do seu perfil”. É que existem variáveis concretas, mensuráveis, que a maioria das pessoas não coloca na conta — e que mudam completamente o resultado dependendo da situação de cada um. Este artigo coloca todas elas na mesma tabela.

Financiamento imóvel Selic queda: por que o repasse não é imediato

O repasse da Selic para o crédito imobiliário é indireto e diluído no tempo. O financiamento habitacional depende principalmente da poupança e das LCIs como fonte de captação — não diretamente da Selic. Um corte de 0,25 ponto percentual não altera de forma imediata o custo do financiamento.

O mercado projeta Selic entre 13% e 13,50% ao fim de 2026 — o que sugere uma redução de 1 a 1,5 ponto percentual nas taxas de financiamento ao longo dos próximos 12 a 18 meses, não imediatamente. A defasagem típica entre o ciclo de cortes e o repasse nas taxas de financiamento é de 3 a 6 meses após cortes acumulados relevantes. As taxas nos grandes bancos privados variam hoje entre 10,26% e 11,70% ao ano + TR, com média de 11,37% — e a Caixa Econômica Federal sinalizou que não prevê redução no curto prazo apesar dos cortes já realizados.

Para quem está acompanhando esse cenário e entende como a Selic afeta diferentes investimentos, o artigo sobre Selic em queda e seus efeitos nos investimentos detalha a mecânica completa.

Taxa de financiamento imóvel 2026: o que você ganha esperando

Uma queda de 1 ponto percentual na taxa de financiamento — de 11,37% para 10,37% ao ano — representa quanto na prática? A tabela abaixo mostra a primeira parcela e o custo total no sistema SAC para três valores representativos, com prazo de 30 anos:

| Valor financiado | 1ª parcela (11,37%) | 1ª parcela (10,37%) | Econ. na parcela | Econ. no custo total |

|---|---|---|---|---|

| R$ 240.000 | R$ 2.830 | R$ 2.648 | R$ 182/mês | R$ 32.842 |

| R$ 400.000 | R$ 4.717 | R$ 4.414 | R$ 303/mês | R$ 54.737 |

| R$ 600.000 | R$ 7.075 | R$ 6.620 | R$ 455/mês | R$ 82.105 |

Cálculo SAC, 360 meses, taxa mensal equivalente às taxas anuais indicadas. Custo total inclui amortização e juros — sem seguros obrigatórios e TR, que variam por contrato.

A economia no custo total é real e relevante — especialmente para financiamentos maiores. R$54.737 a menos em juros ao longo de 30 anos para um imóvel de R$400.000 é um número concreto. Mas é apenas metade da equação.

Custo de esperar para comprar imóvel: a conta que ninguém faz

Esperar também tem custo. E esse custo raramente aparece na análise de quem está com a pergunta “espero ou não espero?”.

Custo 1: aluguel pago sem construir patrimônio

Para quem está pagando aluguel enquanto aguarda, esse valor sai sem construir nenhum patrimônio. É dinheiro que financia o imóvel de outra pessoa.

- Aluguel de R$1.500/mês × 12 meses = R$18.000 sem retorno patrimonial

- Aluguel de R$2.000/mês × 12 meses = R$24.000 sem retorno patrimonial

- Aluguel de R$2.500/mês × 12 meses = R$30.000 sem retorno patrimonial

Custo 2: valorização do imóvel enquanto você espera

Quando a Selic cai, mais compradores acessam o crédito — o que tende a aumentar a demanda e pressionar os preços dos imóveis para cima, especialmente em mercados aquecidos. Um imóvel de R$500.000 que valorize 5% em 12 meses passa a custar R$525.000. A economia na taxa pode ser parcialmente ou totalmente anulada pelo preço maior de compra.

Custo 3: rendimento da entrada investida na renda fixa

Este é o único fator que joga a favor de esperar: a entrada pode estar rendendo enquanto você aguarda. R$100.000 em CDB 100% CDI por 12 meses rendem aproximadamente R$11.880 líquidos (IR de 17,5% já descontado). Esse valor, usado como amortização no ato da compra, reduz o saldo financiado — o que tem impacto comparável ao de uma queda na taxa de juros.

Para uma comparação mais detalhada de quanto rende seu dinheiro investido em diferentes produtos e prazos, incluindo LCI e Tesouro Selic, o artigo específico traz as simulações completas.

Simulação completa: vale a pena esperar a Selic cair para financiar?

Perfil base: imóvel de R$500.000, entrada de R$100.000, financiamento de R$400.000 por 30 anos, aluguel de R$2.000/mês, espera de 12 meses.

| Fator | Esperar 12 meses |

|---|---|

| Economia estimada na taxa (1pp, 30 anos) | +R$ 54.737 |

| Aluguel pago durante a espera | −R$ 24.000 |

| Valorização estimada do imóvel (5%) | −R$ 25.000 |

| Rendimento líquido da entrada (CDB) | +R$ 11.880 |

| Resultado líquido de esperar | +R$ 17.617 |

O resultado é positivo nesse cenário — mas a margem é menor do que parece. E ela desaparece rapidamente em dois casos comuns: aluguel mais alto (R$2.500/mês vira −R$30.000, zerando boa parte do ganho), ou valorização do imóvel acima de 7% (que consome toda a economia na taxa). Se o ciclo de cortes for mais lento que o projetado e a espera se estender para 18 meses, o custo de aluguel cresce mais rápido do que a economia acumulada na taxa.

Portabilidade crédito imobiliário: o argumento mais subestimado

Há um elemento que transforma completamente o enquadramento da decisão — e que quase nenhum artigo para pessoa física explica com clareza: financiar agora não é uma decisão irreversível.

A portabilidade de crédito imobiliário permite transferir o contrato para outro banco com taxa menor no futuro, sem custo de liquidação antecipada. O novo banco quita o saldo devedor com o banco atual e o contrato continua — sem multa, sem ITBI novamente, sem registro em cartório. O custo é mínimo: aproximadamente R$3.000 de avaliação do imóvel. E o banco atual, para não perder o cliente, frequentemente negocia redução de taxa antes mesmo de a portabilidade ser efetivada.

Isso significa que quem financia hoje a 11,37% pode, em 18 a 24 meses, portar o contrato para uma taxa 1 ponto percentual menor — capturando retroativamente a queda da Selic sem ter pago meses de aluguel esperando.

Para um financiamento de R$400.000 com 25 anos restantes, a portabilidade para uma taxa 1 ponto percentual menor representa R$45.639 de economia no custo total. O processo é detalhado no artigo sobre consórcio, financiamento e as formas de comprar um imóvel.

Para quem faz sentido esperar — e para quem não faz

Faz sentido esperar se:

Você ainda não tem os 20% de entrada mais os custos de transação — ITBI (~3%) e registro (~1,5%). Nesse caso, esperar para acumular mais entrada reduz o valor financiado, o que tem impacto maior na parcela do que a queda de taxa. Você não paga aluguel — morando com família, por exemplo — o custo de esperar é próximo de zero e a economia na taxa é capturada sem contrapartida. O imóvel não é urgente nem exclusivo — você consegue encontrar um equivalente em 12 meses sem perder a oportunidade.

Não faz sentido esperar se:

Você paga aluguel alto — o custo mensal corrói boa parte da eventual economia na taxa, como a tabela acima demonstra. O imóvel é uma oportunidade específica de preço ou localização que pode não estar disponível depois. Você já tem a entrada completa rendendo bem — use o rendimento acumulado como amortização no ato e reduza o saldo financiado hoje, sem depender da queda dos juros.

Financiar imóvel agora ou esperar: a decisão correta não é sobre a Selic

A pergunta “espero a Selic cair?” é uma pergunta sobre timing de mercado. E timing de mercado é notoriamente difícil de acertar — especialmente em crédito imobiliário, onde a defasagem entre a decisão do Banco Central e o repasse ao consumidor pode levar mais de um ano.

A decisão de financiar um imóvel é mais sólida quando tomada com base em critérios que não dependem da Selic do mês: reserva de emergência constituída, entrada disponível sem comprometer o restante do patrimônio, e parcela dentro de até 30% da renda. Quem compra nessas condições hoje pode portar o financiamento quando a Selic cair. Quem espera indefinidamente pela taxa ideal frequentemente perde o imóvel, paga mais aluguel e compra mais caro quando finalmente decide.

O artigo sobre comprar ou alugar imóvel em 30 anos é o complemento direto desta leitura — com a simulação patrimonial completa dos dois caminhos ao longo de três décadas.

Para quem ainda está acumulando entrada e tem 2 a 3 anos de horizonte, vale considerar que o período de espera pode ser mais produtivo do que simplesmente deixar o dinheiro na renda fixa. FIIs de qualidade e ações pagadoras de dividendos com bons fundamentos distribuem rendimentos mensais que em muitos casos superam o rendimento de aluguel equivalente — e tendem a se valorizar exatamente no ciclo de queda de juros que o leitor está esperando. O artigo sobre Selic em queda e o posicionamento da carteira detalha essa lógica com números.