Quanto rende 10.000 reais investidos em 2026 na poupança, no CDB, na LCI ou no Tesouro Selic? A resposta depende de uma variável que a maioria das pessoas ignora: o valor líquido, depois do Imposto de Renda. A poupança rendeu cerca de 6,17% ao ano — isenta de IR, mas menos da metade do que alternativas igualmente seguras e igualmente acessíveis.

A diferença para R$10.000 aplicados durante um ano entre a poupança e a LCI chega a R$708 — sem abrir mão de segurança ou alterar o risco. Esse é o número que este artigo existe para mostrar.

CDB, LCI, Tesouro Selic e poupança: quanto rende cada um em 2026

Antes das tabelas, o contexto mínimo. Para a análise completa de cada produto, os links estão ao final de cada item.

Poupança — O investimento mais popular do Brasil. Rende 0,5% ao mês mais TR, totalizando ~6,17% ao ano com a Selic acima de 8,5%. Isenta de IR, mas com regra do aniversário: resgates antes de completar 30 dias do depósito não rendem nada. Entenda mais sobre onde guardar a reserva de emergência.

CDB — Empréstimo para um banco, que paga juros atrelados ao CDI. O CDB 100% CDI rende 14,40% ao ano bruto — mas é tributado pelo IR na tabela regressiva. O rendimento líquido depende do prazo. Para quem quer saber quanto rende CDB por mês, as tabelas abaixo mostram os valores líquidos para R$1.000, R$10.000 e R$50.000. Compare CDB com Tesouro Selic e Tesouro IPCA+.

Tesouro Selic — Título do governo federal, considerado o investimento mais seguro do Brasil. Rende a Selic mais 0,08% ao ano. Tem taxa de custódia da B3 de 0,20% ao ano — isenta para valores até R$10.000. Tributado pelo IR. O rendimento Tesouro Selic 2026 líquido para valores até R$10.000 está nas tabelas abaixo — sem taxa de custódia. Entenda as diferenças entre os títulos do Tesouro.

LCI / LCA — Letras de Crédito emitidas por bancos, isentas de IR para pessoa física. A LCI 92% do CDI rende ~13,24% ao ano — mas sem IR esse valor supera o CDB 100% CDI na prática. Carência mínima de 90 dias — não serve para reserva de emergência nem para dinheiro que pode precisar antes desse prazo. Quanto rende LCI em 2026 comparado à poupança é uma das perguntas que as tabelas abaixo respondem com números líquidos. Compare LCI, LCA e outros produtos de longo prazo.

Tesouro IPCA+ — Título do governo federal que paga a inflação (IPCA) mais uma taxa fixa. O Tesouro IPCA+ 2032 rende IPCA + 7,68% ao ano. Protege contra inflação por definição, mas com risco de marcação a mercado se vendido antes do vencimento. Tributado pelo IR. Entenda o Tesouro IPCA+ em profundidade.

A simulação: rendimento líquido real por valor e prazo

Como os valores foram calculados: metodologia da simulação

Todos os valores abaixo são líquidos — já com IR descontado conforme a tabela regressiva (22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias) e taxa de custódia da B3 aplicada onde corresponde. Poupança e LCI são isentas de IR. O Tesouro Selic tem isenção da taxa de custódia para valores até R$10.000. O Tesouro IPCA+ foi calculado com IPCA projetado de 4,39% ao ano (Boletim Focus, junho 2026) e assume manutenção até o vencimento. Selic base: 14,50% ao ano. CDI base: 14,40% ao ano.

R$1.000 investidos — rendimento líquido

| Produto | 6 meses | 12 meses | 24 meses |

|---|---|---|---|

| Poupança | R$ 30 | R$ 62 | R$ 127 |

| CDB 100% CDI | R$ 56 | R$ 119 | R$ 262 |

| Tesouro Selic (isento custódia) | R$ 56 | R$ 120 | R$ 266 |

| LCI 92% CDI | R$ 64 | R$ 132 | R$ 283 |

| Tesouro IPCA+ 2032 | R$ 47 | R$ 100 | R$ 220 |

R$10.000 investidos — rendimento líquido

| Produto | 6 meses | 12 meses | 24 meses |

|---|---|---|---|

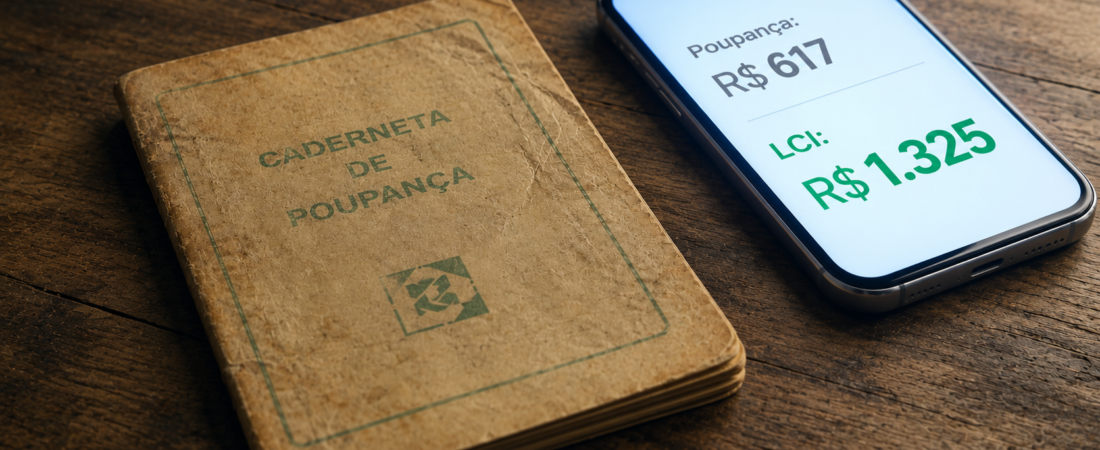

| Poupança | R$ 303 | R$ 617 | R$ 1.272 |

| CDB 100% CDI | R$ 555 | R$ 1.188 | R$ 2.624 |

| Tesouro Selic (isento custódia) | R$ 562 | R$ 1.203 | R$ 2.659 |

| LCI 92% CDI | R$ 640 | R$ 1.325 | R$ 2.825 |

| Tesouro IPCA+ 2032 | R$ 470 | R$ 1.004 | R$ 2.200 |

R$50.000 investidos — rendimento líquido

| Produto | 6 meses | 12 meses | 24 meses |

|---|---|---|---|

| Poupança | R$ 1.515 | R$ 3.085 | R$ 6.360 |

| CDB 100% CDI | R$ 2.775 | R$ 5.940 | R$ 13.121 |

| Tesouro Selic (com custódia) | R$ 2.759 | R$ 5.914 | R$ 13.096 |

| LCI 92% CDI | R$ 3.200 | R$ 6.624 | R$ 14.126 |

| Tesouro IPCA+ 2032 | R$ 2.352 | R$ 5.018 | R$ 11.000 |

CDB ou LCI qual rende mais — e o que as tabelas revelam sobre cada produto

1. A poupança perde para todas as alternativas em qualquer valor e qualquer prazo.

Para R$10.000 em 12 meses, a diferença entre poupança e LCI é de R$708. Entre poupança e CDB, R$571. A isenção de IR da poupança não compensa a diferença de taxa — em nenhum cenário, com nenhum valor, em nenhum prazo. Não existe situação em que a poupança seja a melhor escolha entre os produtos desta tabela.

2. A LCI é o produto com melhor rendimento líquido em todos os valores e prazos analisados.

A isenção de IR faz a diferença: uma LCI a 92% do CDI equivale, na prática, a um CDB de 108% do CDI para quem está na alíquota de 15%. A desvantagem real é a carência mínima de 90 dias — não serve para reserva de emergência nem para dinheiro que pode precisar antes desse prazo.

3. Para valores até R$10.000, o Tesouro Selic supera o CDB.

A isenção da taxa de custódia para valores até R$10.000 elimina o principal custo do produto. Resultado: R$1.203 líquidos em 12 meses contra R$1.188 do CDB. Para valores acima disso, a taxa de custódia de 0,20% ao ano entra em jogo e o CDB de banco digital sem taxa passa a ter vantagem — como mostra a tabela de R$50.000.

Rendimento Tesouro Selic, LCI e CDB em 2026: qual produto faz sentido para você

A rentabilidade importa. Mas o produto certo depende do objetivo — não apenas do número maior na tabela.

| Situação | Produto indicado | Por quê |

|---|---|---|

| Reserva de emergência | Tesouro Reserva ou CDB liquidez diária | Liquidez imediata, sem carência |

| Dinheiro que não vai precisar em 90+ dias | LCI ou LCA | Melhor rendimento líquido, mesma segurança |

| Objetivo de médio prazo (2–5 anos) | LCI com vencimento ou Tesouro IPCA+ | Trava taxa atual, proteção contra inflação |

| Primeiro investimento, valor abaixo de R$10.000 | Tesouro Selic | Zero custódia, liquidez diária, segurança máxima |

| Quer bater a inflação no longo prazo | Tesouro IPCA+ mantido até o vencimento | Garante ganho real independente do ciclo |

Para a lógica completa de como sequenciar essas decisões — qual produto para qual objetivo e em qual ordem — veja o artigo sobre como montar uma carteira do zero.

O que este artigo não responde

Este artigo cobre renda fixa conservadora — os produtos mais seguros e acessíveis para quem está começando ou quer preservar capital com liquidez. Não cobre fundos imobiliários, ações ou previdência privada.

Esses produtos têm potencial de retorno significativamente maior no longo prazo — e perfis de risco e horizonte de tempo diferentes. Para quem já tem a base de renda fixa resolvida e quer entender o próximo passo, o artigo sobre quanto rende R$250/mês em 30 anos no PGBL, VGBL, IFIX e Ibovespa e o artigo sobre como se aposentar com R$10.000/mês de renda passiva mostram o que é possível com consistência e horizonte longo.